Акт выполненных работ

Размечаемые факты:

Тип факта |

Базовый атрибут |

|---|---|

Реквизиты документа |

REQUISITES_DOCUMENT (составной) |

Реквизиты документа-основания |

REQUISITES_DOCUMENT_BASE (составной) |

Реквизиты заказчика |

REQUISITES_BUYER (составной) |

Реквизиты исполнителя |

REQUISITES_SELLER (составной) |

Реквизиты прочих организаций |

REQUISITES_COUNTERPARTY (составной) |

Реквизиты подписанта заказчика |

REQUISITES_SIGNATORY_BUYER (составной) |

Реквизиты подписанта исполнителя |

REQUISITES_SIGNATORY_SELLER (составной) |

Реквизиты подписанта прочей организации |

REQUISITES_SIGNATORY_COUNTERPARTY (составной) |

Сумма без НДС, по документу |

TOTAL_NET_AMOUNT (составной) |

Сумма НДС, по документу |

TOTAL_VAT_AMOUNT (составной) |

Сумма с НДС, по документу |

TOTAL_AMOUNT (составной) |

Номер документа и все номера в составных фактах |

NUMBER |

Дата документа и все даты в составных фактах |

DATE |

Прочие даты |

DATE_OTHER |

Наименование документа-основания |

DOCUMENT_BASE_NAME |

Наименование организации |

COUNTERPARTY |

ИНН организации |

TIN |

КПП организации |

TRRC |

ИНН и КПП организации, написанные через символы «/» или «\» |

TIN_TRRC |

ОГРН и ОГРНИП организации |

PSRN |

Р/с организации |

BANK_ACCOUNT |

Наименование банка |

BANK |

БИК банка |

BIC |

ФИО подписанта организации |

PERSON |

Целая часть суммы, выраженная числом |

AMOUNT |

Дробная часть суммы, выраженная числом |

CENTS |

Целая часть суммы, выраженная прописью |

AMOUNT_WORDS |

Дробная часть суммы, выраженная прописью |

CENTS_WORDS |

Валюта целой части |

CURRENCY |

Валюта дробной части |

CURRENCY_CENTS |

Наименование работ/услуг |

Goods_Name (табличный) |

Количество работ/услуг |

Goods_Count (табличный) |

Единица измерения |

Goods_UnitName (табличный) |

Цена за единицу, по строке |

Goods_Price (табличный) |

Сумма с НДС, по строке |

Goods_Amount (табличный) |

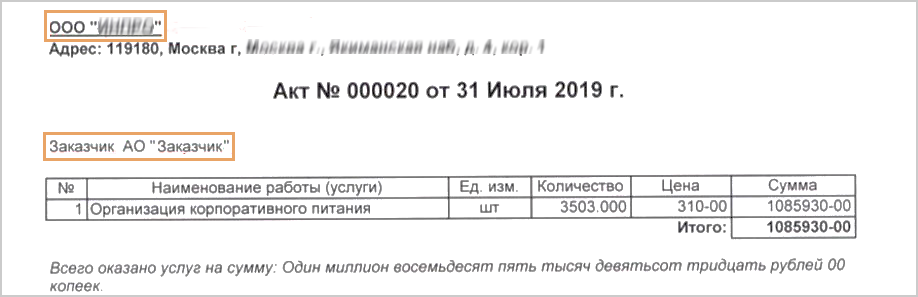

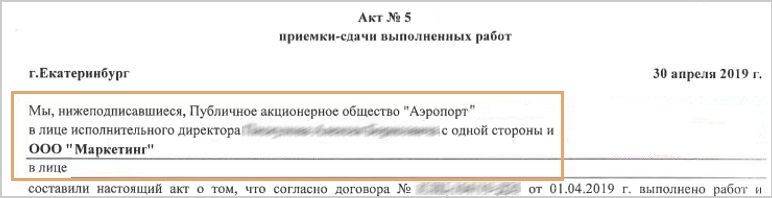

Пример 1. Расположение значимых фактов в акте унифицированной формы:

1.Номер и дата документа. 2.Реквизиты исполнителя. 3.Реквизиты заказчика. 4.Реквизиты документа-основания. 5.Перечень работ и услуг. 6.Сумма документа, сумма НДС, валюта суммы. 7.Реквизиты подписанта исполнителя. 8.Реквизиты подписанта заказчика. Пример 2. Расположение значимых фактов в акте свободной формы:

1.Номер и дата документа. 2.Реквизиты документа-основания. 3.Дата документа. 4.Реквизиты заказчика. 5.Реквизиты исполнителя. 6.Перечень работ и услуг. 7.Реквизиты подписанта исполнителя. 8.Реквизиты подписанта заказчика. |

Документ-основание 1.Размечайте все документы-основания. 2.Если в тексте указано «Приложение № к договору №», размечайте как документ-основание только договор. 3.Если в качестве основания указано приложение с номером и датой, размечайте его как документ-основание:

4.Если основание документа указано в табличной части, размечайте его аналогично факту в тексте документа. 5.Не размечайте как документ-основание дополнения и редакции документа:

6.Не размечайте факты в поле Основание, если это только наименование документа. Например, Договор, Счет, Основной договор. 7.Номер и дата документа-основания могут указываться в заголовке акта без ключевого слова Основание. 8.Документ, на основании которого действует представитель от лица заказчика/исполнителя, не является документом-основанием для текущего. Контрагенты 1.В документе явно может быть указан только заказчик. Определяйте его по ключевому слову Заказчик. Другая организация в акте является исполнителем и может указываться в верхней части документа:

2.Размечайте исполнителя и заказчика как «Реквизиты прочих организаций», когда они: •не указаны явно в документе:

•указаны в заголовке акта, но однозначно определить их роли невозможно:

•находятся в тексте документа. 3.Размечайте исполнителя/поставщика и заказчика/покупателя как «Исполнителя» и «Заказчика», если: •в верхней или нижней части документа им соответствуют ключевые слова Исполнитель и Заказчик; •их можно определить однозначно по преамбуле документа:

4.Размечайте остальных контрагентов в документе как «Реквизиты прочих организаций». Сумма и валюта 1.Целая часть суммы – это основная сумма. Например: 250 000 руб. или 250 000.00 руб. Дробная часть суммы – это копейки или центы. Например, 60 коп. или 20 центов. 2.Размечайте все значения валюты. В том числе валюту, которая относится к итоговой сумме (в том числе НДС), и валюту, расположенную в заголовке и итогах таблицы, а также в тексте после суммы. Валюта может быть указана как: RUB, Руб, Рубль, Р. Размечайте все виды наименований. 3.Если сумма документа указана в иностранной валюте (евро, доллары) и в тексте написано «Оплата производится в рублях по курсу евро ЦБ РФ на день оплаты», не размечайте валюту в этом тексте. 4.Размечайте итоговую сумму и сумму НДС, которые располагаются под табличной частью и/или внутри нее, на текстовом слое. 5.Размечайте сумму на первом слое как составной факт:

6.Размечайте части суммы на втором слое как простые факты внутри составного:

Прочее 1.Не размечайте разовые сделки:

2.В многостраничном акте факты располагаются так же, как и в одностраничном. |

| © Компания Directum, 2025 |