Размечаемые факты:

Тип факта |

Базовый атрибут |

|---|---|

Реквизиты документа |

REQUISITES_DOCUMENT (составной) |

Реквизиты документа-основания |

REQUISITES_DOCUMENT_BASE (составной) |

Реквизиты продавца |

REQUISITES_SELLER (составной) |

Реквизиты покупателя |

REQUISITES_BUYER (составной) |

Реквизиты прочих организаций |

REQUISITES_COUNTERPARTY (составной) |

Номер документа и все номера в составных фактах |

NUMBER |

Дата документа и все даты в составных фактах |

DATE |

Прочие даты |

DATE_OTHER |

Номер заказа на поставку |

NUMBER_PO |

Дата получения документа |

DATE_RECEIPT |

Наименование документа-основания |

DOCUMENT_BASE_NAME |

Наименование организации |

COUNTERPARTY |

ИНН организации |

TIN |

КПП организации |

TRRC |

ИНН и КПП организации, написанные через символ «/» или «\» |

TIN_TRRC |

ОГРН и ОГРНИП организации |

PSRN |

Р/с организации |

BANK_ACCOUNT |

Наименование банка |

BANK |

БИК банка |

BIC |

Целая часть суммы, выраженная числом |

AMOUNT |

Дробная часть суммы, выраженная числом |

CENTS |

Целая часть суммы, выраженная прописью |

AMOUNT_WORDS |

Дробная часть суммы, выраженная прописью |

CENTS_WORDS |

Валюта целой части |

CURRENCY |

Валюта дробной части |

CURRENCY_CENTS |

Код товара |

Goods_CodeName (табличный) |

Наименование товара |

Goods_Name (табличный) |

Количество товара |

Goods_Count (табличный) |

Единица измерения |

Goods_UnitName (табличный) |

Цена за единицу |

Goods_Price (табличный) |

Ставка НДС, по строке |

Goods_VatRate (табличный) |

Сумма НДС, по строке |

Goods_VatAmount (табличный) |

Сумма с НДС, по строке |

Goods_Amount (табличный) |

Сумма без НДС, по документу |

DocumentAmount_NetAmount (табличный) |

Сумма НДС, по документу |

DocumentAmount_VatAmount (табличный) |

Сумма с НДС, по документу |

DocumentAmount_Amount (табличный) |

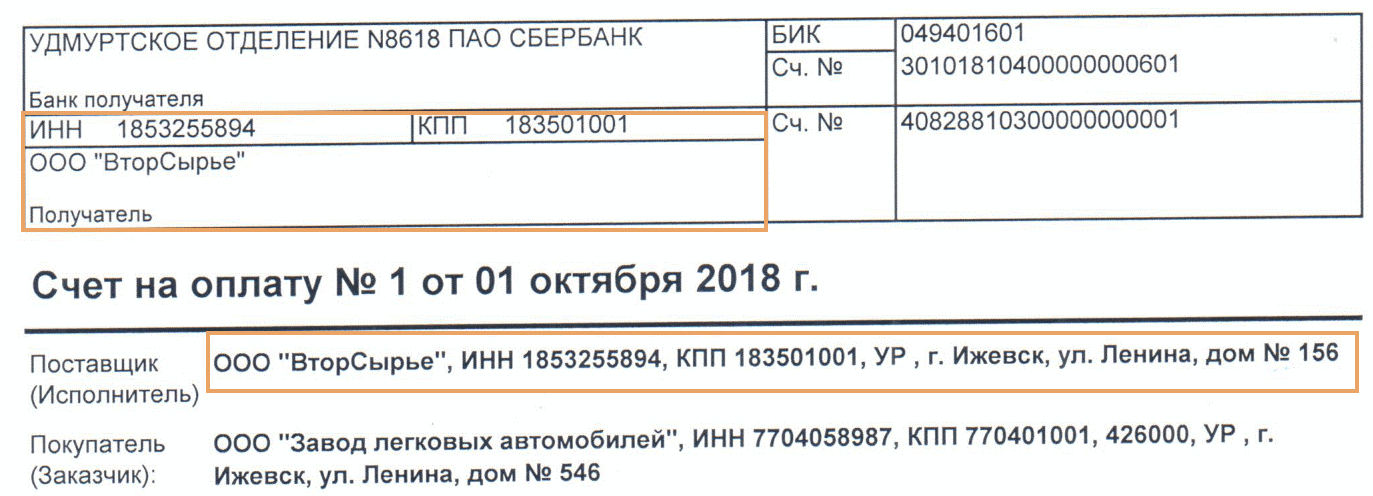

1.Реквизиты продавца могут находиться в «шапке» документа или рядом с реквизитами покупателя:

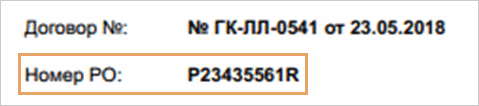

2.Платежные реквизиты продавца – получателя денежных средств по счету. 3.Номер и дата документа. 4.Реквизиты покупателя. 5.Реквизиты грузополучателя. 6.Перечень товаров и услуг. 7.Сумма НДС и итоговая сумма документа. 8.Итоговая сумма документа с валютой. 9.Номер заказа на поставку может выделяться в отдельную строку:

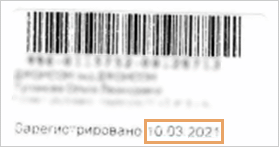

10.Дата получения документа при наличии. Может располагаться на штрихкоде внизу страницы после слов «Зарегистрировано»:

|

Документ-основание 1.Размечайте все документы-основания. 2.Если в поле «Основание» написано «Без договора», «Договор» и прочее, не размечайте такой факт. Контрагенты 1.Определяйте продавца по ключевым словам: Продавец, Получатель, Поставщик, Исполнитель. Продавец – это организация, от которой выставлен счет на оплату. 2.Размечайте реквизиты продавца в табличной части как составной факт:

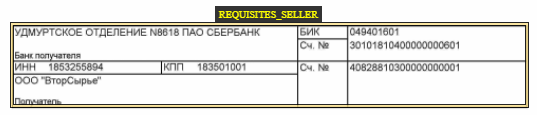

3.Размечайте простыми фактами ИНН, КПП, расчетный счет и БИК банка продавца, которые указаны в платежных реквизитах получателя. Размечайте все их значения, которые указаны в документе. 4.Если продавец не указан в табличной части с платежными реквизитами, но в верхней или нижней части документа есть организация (поставщик или исполнитель), для которой такие реквизиты указаны, размечайте их как «Реквизиты продавца». 5.Если продавец указан не в табличной части, но наименование, ИНН, КПП организации, указанной как получатель в табличной части, совпадают с его наименованием, ИНН и КПП, то размечайте их как «Реквизиты продавца»:

Если реквизиты не совпадают, размечайте как «Реквизиты прочих организаций». 6.Определяйте покупателя по ключевым словам: Покупатель, Заказчик, Плательщик, Клиент. 7.Если рядом с наименованием организации нет ключевого слова, но указаны реквизиты, например ИНН, КПП или адрес, размечайте их как составной факт:

8.Размечайте остальных контрагентов в документе как «Реквизиты прочих организаций». 9.Реквизиты продавца, расположенные в табличной части, размечайте на первом текстовом слое по границе таблицы, а не по границе текста:

Сумма и валюта 1.Целая часть суммы – это основная сумма. Например: 250 000 руб. или 250 000.00 руб. Дробная часть суммы – это копейки или центы. Например, 60 коп. или 20 центов. 2.Размечайте сумму на первом слое как составной факт:

3.Размечайте части суммы на втором слое как простые факты внутри составного:

4.Размечайте все значения валюты, которые относится к итоговой сумме и сумме НДС. 5.Если сумма документа указана в иностранной валюте (евро, доллары) и в тексте написано «Оплата производится в рублях по курсу евро ЦБ РФ на день оплаты», не размечайте валюту в этом тексте. 6.Размечайте сумму документа, даже если на нее попадает печать или подпись, но размечаемый текст распознается корректно. Прочее 1.Единая форма счета на оплату не утверждена и выбирается на усмотрение организации. 2.Размечайте номер и дату документа как «Реквизиты документа». 3.Размечайте все даты в документе. Даты, которые не являются датами документа и документа-основания, размечайте как «Прочие даты». 4.Размечайте дату получения документа, при ее наличии, как «Дата получения документа». |

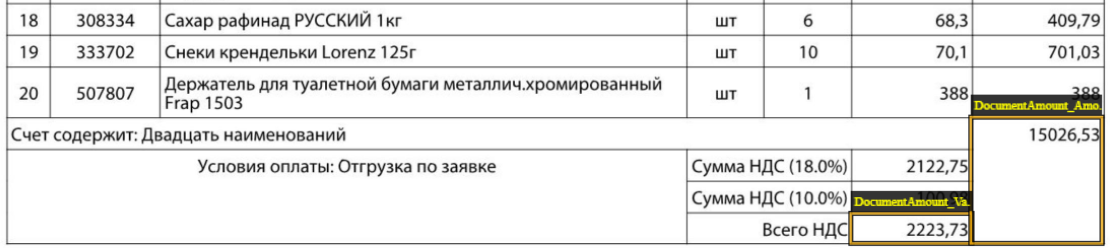

Суммы и валюта 1.Размечайте суммы документа, указанные в табличной части, на табличном слое соответствующими атрибутами:

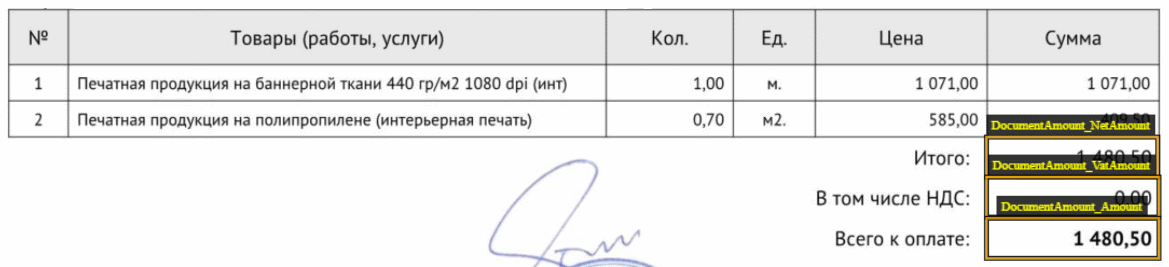

2.Размечайте все итоговые суммы, даже если они выражены иными словами. Например, «Итого» и «в том числе НДС» размечайте как «Сумма с НДС, по документу» (табличный) и «Сумма НДС, по документу» (табличный), соответственно:

3.Суммы по документу в строке «Итого» и «Всего к оплате» могут совпадать. В этом случае «Итого» нужно размечать как «Сумма без НДС, по документу» (табличный), а «Всего к оплате» как «Сумма с НДС, по документу» (табличный):

4.Размечайте только итоговую сумму НДС, даже если в таблице встречается несколько сумм НДС:

|

| © Компания Directum, 2025 |